(Photo from The Economist)

金融海嘯襲來,各國爭相舉債刺激經濟。但是每個國家對這種措施的承受度不一樣。有的國家財政比較健全,舉的起;有的可能吃了就變瀉藥了。

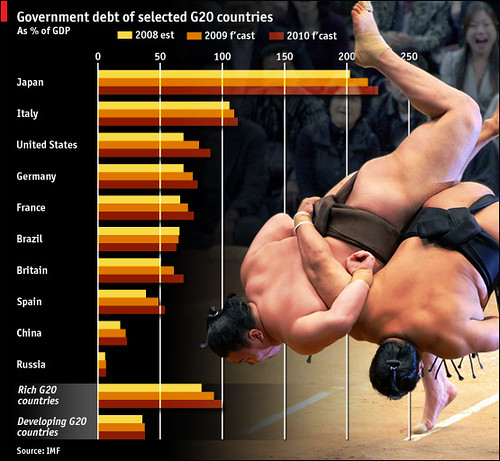

這張圖是從 Economist 來的,引用 IMF 的資料畫成的圖表。表中可知,西方工業國的舉債多半高過新興國家,而日本的債務負擔尤其沉重。

可以託六尺之孤,可以寄百里之命,臨大節而不可奪也。

金融海嘯襲來,各國爭相舉債刺激經濟。但是每個國家對這種措施的承受度不一樣。有的國家財政比較健全,舉的起;有的可能吃了就變瀉藥了。

這張圖是從 Economist 來的,引用 IMF 的資料畫成的圖表。表中可知,西方工業國的舉債多半高過新興國家,而日本的債務負擔尤其沉重。

這是個欠了好一陣子的讀書心得。

我知道這本書去年很紅。這本書高踞暢銷書排行榜數週不墜,讓不喜歡暢銷書的我買了好一陣子以後才開始讀。開始看以前,stealth友善的提醒近年大陸不少學者持陰謀論的角度來解讀西方世界的許多現象。不過,是到看完這本書以後,才知道什麼叫做鋪天蓋地的大陰謀。

或許應該說,如果你想知道什麼叫陰謀論,那就應該要讀《貨幣戰爭》。

會這樣講,並不是因為我完全不相信書中的內容,而是因為我認為書中的內容過度簡化。社會科學畢竟無法享有自然科學的研究便利,可以在控制精準的實驗室中,針對少數幾個變數進行一次又一次的實驗。許多社會現象我們只能解讀,卻沒有辦法精確的定義絕對的因果關係。書中過度簡化的把 Rothschild 家族和歐洲各國的戰爭與一次大戰連結,更和美國多位總統的死亡扯上關連,未免失之牽強。這是我不全信的原因之一。

另外,世界上不會有永遠的常勝軍,也沒有不會崩解的帝國。書中把「國際銀行家」型塑為各種陰謀事件幕後的黑手,永遠常勝不敗的王者。但是我們身處的世界實在太複雜,不可能有任意一個人或是少數幾個人就可以主導,無論他們力量有多大,充其量只有推波助瀾之效。如果真的要能夠形成風起雲湧的時代大勢,那麼除了要時代因素配合以外,還必須要有廣闊的外元組合而成的集團。但是歷史上各種集團往往無法經歷時間的考驗,隨著時間漸漸增長集團內的成員多半會有利益衝突的糾葛出現。這也是我認為 Rothschild 家族無法長居幕後穩站贏家的原因之二。

書中接近二十世紀的部份,時常引述另一本《經濟殺手的告白》的內容。 我發現時人論及所謂「金權集團」的時候往往有一種失真的認知,即所謂「金權集團」必定邪惡無比,動用各種銀彈與媒體攻勢不擇手段達成目標、摧毀敵人。雖然這種說法有時正確,但是卻失之簡化。「金權集團」如果存在,組成成員必然會隨著時間浮動而有所改變。其次成員間不可能在所有議題上都同心協力,因此合作的根據只剩下信仰的力量,或是單純的利益互惠。而兩者都有脆弱之處。

陰謀論的好處,是讓你從不同於世俗的觀點去看事物,以及發揮懷疑的精神質疑平常不曾懷疑之處。但是陰謀論的缺點,就是過度簡化,凡事都找出一個邪惡無比的代罪羔羊。

隨著銀行逐漸國有化,逃難潮也層出不窮。之前談的 AIG 紅利的例子只是冰山一角而已。

蘇格蘭皇家銀行 (RBS) 的 CEO,Fred Goodwin 爵士,就是一個鮮明的例子。他領導的蘇格蘭皇家銀行,2008 年以破歷史紀錄的速度賠錢,頻臨破產邊緣,最後被英國政府大量注資接管。

問題來了,現年 50 歲的 Fred Goodwin 想退休了。他堅持依據他的退休金合約,每年領七十萬英鎊 (約合台幣 3100 萬元) 的退休金,年年領取直到老死。可是倘若英國政府沒有出手救援 RBS 而是放手讓它倒閉,那麼中年的 Fred Goodwin 只能領取勞退基金的給付,從 65 歲起每年領 28000英鎊 (約合新台幣 120 萬元)。而且英國政府出手救 RBS 當然不是為了保障 Fred Goodwin 的退休金!

無懼於排山倒海而來的批評聲浪與社會輿論,Fred Goodwin 仍然堅持這是他合理的所得,而且受到法律保障應該給付。我想,這只是和 AIG 裡面領取高額紅利的人一樣,心知肚明這是能 A 錢最後的機會了,因此死皮賴臉不管多羞人只要先 A 到錢再說。Golden Parachute 漫畫裡面如果有 update 的話,Fred Goodwin 和 AIG 顯然應該再記一筆。

諷刺的是,Fred Goodwin 在 2004 年,才因為「對銀行業的卓越貢獻」而被英國女王封為騎士享有爵銜。

讓我聯想到電影 Wall Street 裡面,麥克道格拉斯飾演的 Gordon Gecko 評論 Teldar Paper 的說法:Survive of the unfit。

話說保險巨人 AIG,2008 年第四季才慘賠 617 億美金,全年共虧損約 1000 億美金 (折合台幣約三兆四千多億)。這家以破紀錄的速度賠錢的保險公司,因為「大到不能倒」,所以去年已經得到美國政府 1500 億美金的紓困救援,而就援規模最近又擴大為 1800 億美金。

偏偏今天傳出消息,AIG 仍然計畫發放一億六千多萬元美金的紅利給高階主管。這份報導中說,AIG「承諾會謹慎發放將來的紅利」,也指出雖然新任財政部長認為這種措施「無法接受,尤其是納稅人才剛投入大筆公款救援這家公司」,但是也補充財政部「沒有強制力能夠阻止該公司發放這筆紅利」。

AIG 當然會有千百個理由可以說明,這筆紅利是早已預先準備好發放的 (雖然很難想像一家以破紀錄速度賠錢的公司要以什麼立場發紅利獎金 ─ 獎賞管理階層他們賠的夠快?),他們也能夠保證將來會更嚴謹的發放,不過這整個新聞看起來其實就只是 ─ Party’s over, grab what you can.

他們當然知道政府接管勢在必行,將來美國政府也必然會在主要銀行和 AIG 佔有多數股份。因此這種紅利可一而不可再,機會僅此一次縱之即逝。趁還有主導權的時候為自己撈最後一筆,反正將來再也沒有這種往年視為理所當然的「福利」了。

也難怪嘲笑銀行業 Golden Parachute 的漫畫裡面會說,「銀行業的老闆,好像表現越差獎金就越高」。

小時候暑假作業不都要寫讀書心得?

以前每碰到長假,小學暑假作業都有這麼一條,「讀書心得」。每次都只好把自己最近看過的書,做個摘要並附上簡短的心得交差。從來都不覺得寫讀書心得是什麼樂事,或者有什麼重要的地方。

書看完以後,得到的收穫往往難以言喻。但也就因為難以言傳,寫讀書心得就不是我的菜。不過隨著歲月增長,越來越能感受到,把無形感受形諸於文字的訓練實在很重要。藉機整理一下自己的思緒和收穫,也未嘗不是一樁美事。於是下了個決定,之後每看完一本書都要整理一下寫個讀書心得。為了對自己有點強制力,規矩是還沒寫心得就甭想繼續看下一本。這樣該有點衝勁了吧。

除了決定寫讀書心得以外,最近也開始感受到,自己越來越喜歡看退流行的書、或是過期的雜誌。怎麼說退流行呢?就是書雖然在新書上市的時候買,但是擱著久了等一段時間再看。雜誌則是等過了當週再看。

其實這也是因緣際會,一來現在實在買書比看書還快 (應該不少人聽過我這方面的抱怨),書架子上滿滿都是還沒看的書,要在新書剛買的時候就看實在不太可能;另一方面也漸漸感受到這種好處。不管是書還是雜誌,看了就是希望學到比較多知識,或是帶來具啟發性的深度思考。等熱潮過了再來看的時候,往往比新書上市話題正熱的時候更能夠有遠距離的觀察。

好的書跟雜誌,應該是有深度的。而有深度的書應該禁得起時間的考驗。如果一本書只能在熱潮當下吸引人的話,那麼不讀也罷。